中国·尊龙(z6mg·官方认证)网站-Official Platform

走进尊龙(z6mg·官方认证)

集团简介

创始人致辞

大事记

媒体中心

集团新闻

媒体展示

产业与服务

企业文化

创始人博客

Z6尊龙官方网站

联系我们

尊龙凯时 - 人生就是搏!

走进尊龙(z6mg·官方认证)

集团简介

创始人致辞

大事记

媒体中心

集团新闻

媒体展示

产业与服务

企业文化

创始人博客

Z6尊龙官方网站

联系我们

尊龙凯时 - 人生就是搏!

走进尊龙(z6mg·官方认证)

集团简介

创始人致辞

大事记

媒体中心

集团新闻

媒体展示

产业与服务

企业文化

创始人博客

Z6尊龙官方网站

联系我们

尊龙凯时 - 人生就是搏!

走进尊龙(z6mg·官方认证)

集团简介

创始人致辞

大事记

媒体中心

集团新闻

媒体展示

产业与服务

企业文化

创始人博客

Z6尊龙官方网站

联系我们

尊龙凯时 - 人生就是搏!

为你的美好生活服务

尊龙尊龙凯时登录◈✿✿!Z6尊龙官方网站◈✿✿,AG尊时凯龙◈✿✿,人生就是博-尊龙凯时“赚到100万元◈✿✿,可以直接去香港买个‘金饭碗’◈✿✿。不用上班◈✿✿,每年可以领取7万元的‘工资’◈✿✿。”这是李锦在近期一则爆款视频中的开场白◈✿✿。

评论区百余条留言中◈✿✿,不少人“求规划”◈✿✿,他则通过私信逐一联系客户◈✿✿。他宣称◈✿✿,连续“存”5年◈✿✿、每年20万元◈✿✿,第六年起每年可领取7万元“工资”◈✿✿,连续领取30年后◈✿✿,账户里原本的100万元本金还能涨至108万元◈✿✿。而他介绍的◈✿✿,实则是一款香港保险产品◈✿✿。

第一财经记者注意到◈✿✿,近期在抖音◈✿✿、小红书等平台上◈✿✿,涌现出大量自称高学历◈✿✿、在香港从事资产管理的博主凯时尊龙人生◈✿✿。他们通常不直接售卖港险产品◈✿✿,而是借分析热点财经事件对财富管理的影响◈✿✿,或运用比喻◈✿✿、模糊处理等方式◈✿✿,隐蔽推介年化收益6%以上的产品◈✿✿。视频中常以“复利6%”“撬动十倍杠杆”“写入合同”等话术吸引客户我也玩◈✿✿,而实际销售的港险产品在收益结构与兑现周期上◈✿✿,与此存在明显落差◈✿✿。

在这背后◈✿✿,一条成熟的“造星”产业链已悄然成形◈✿✿。MCN机构通过话术规避◈✿✿、人设包装等方式协助从业者批量引流◈✿✿,部分销冠团队借助千人规模的私域流量池实现高效转化◈✿✿。

多位业内人士提醒称◈✿✿,港险销售者批量在流量平台圈粉◈✿✿、引入私域后成交的模式◈✿✿,潜藏着诸多法律风险◈✿✿。将香港保险的非保证收益包装为确定性高收益进行宣传◈✿✿,涉嫌虚假宣传◈✿✿。同时◈✿✿,跨境售险本身亦有监管红线限制◈✿✿。

第一财经注意到◈✿✿,近年来◈✿✿,香港保险从业者正批量涌入内地流量平台◈✿✿。他们多以“高知”“销冠”“团队长”等身份快速孵化个人IP◈✿✿,通过短视频内容引流◈✿✿、私域转化◈✿✿,构建起一条从内容输出到“保单”成交的完整链条◈✿✿。

香港某头部保司的代理人陈丽丽自2025年4月开始发布与香港保险相关的科普视频◈✿✿,不到一年已积累近万粉丝◈✿✿。她的个人简介标注“香港城市大学硕士”“百万圆桌会员”◈✿✿。在一则视频中我也玩◈✿✿,自称每月可成交约十单◈✿✿,属港险圈头部水平◈✿✿。

视频中◈✿✿,她并未直接提及保险◈✿✿,而是拍摄在海景办公室与不同类型客户谈论“资产配置”的内容◈✿✿,但话术中仍暗含产品的关键信息◈✿✿。面向孕妈时◈✿✿,她称“宝宝在肚子里就可参与”◈✿✿,复利6.0%◈✿✿、明确写入合同◈✿✿;在为子女储蓄规划的系列视频中◈✿✿,多次提及可用“15万美元撬动200多万美元杠杆”◈✿✿。

与陈丽丽在视频中隐含产品信息不同◈✿✿,宁芦以港险“销冠团队负责人”身份在多平台运营账号◈✿✿,仅单平台粉丝已过万◈✿✿,内容侧重销售技巧◈✿✿、人生心路历程与团队管理经验◈✿✿。在最新系列视频中◈✿✿,她与团队中多位高学历成员对话◈✿✿,分享加入港险行业的心路历程◈✿✿。据第一财经查询◈✿✿,其团队十余人也同步运营个人的抖音◈✿✿、小红书账号◈✿✿。

除正向引流外◈✿✿,部分账号还采取“批判+带货”模式◈✿✿。这类视频内容通常先集中“揭秘”某家保险公司产品的“坑点”◈✿✿,最终再引导至自家代理的产品◈✿✿。

这些博主普遍设有明确的引流路径◈✿✿。陈丽丽在评论区主动联系高意向客户◈✿✿,并将流量平台账号◈✿✿、粉丝群名称统一设为个人微信号◈✿✿,引导用户进入私域◈✿✿。第一财经以客户身份私信后◈✿✿,她也迅速回复◈✿✿。宁芦则在私信页面直接设置“联系微信”入口◈✿✿。

这一模式的转化率颇为可观◈✿✿。一位流量平台投放端人士对第一财经表示◈✿✿,其曾私下调研发现◈✿✿,产品类视频的评论区多为高意向客户我也玩◈✿✿,一条评论量约100人次的视频◈✿✿,最终有20至30人可进入私域◈✿✿。因此◈✿✿,不少博主在半年内只要产出2至3条播放量超10万的小爆款视频我也玩◈✿✿,便可积累百人以上私域流量◈✿✿。第一财经记者也加入了多位博主在流量平台的粉丝群◈✿✿,群成员普遍超过百人◈✿✿。

值得注意的是◈✿✿,港险赛道不仅吸引保险从业者自建IP◈✿✿,也吸引了一批自带流量的网红入场◈✿✿。群响创始人刘思毅◈✿✿,因在校期间运营“在北大不吐槽会死”校园IP走红◈✿✿,去年宣布进军港险业◈✿✿;曾因《一站到底》爆火的清华大学生命科学专业博士刘也行◈✿✿,也已进入港险领域◈✿✿。

进入博主的“私域流量池”◈✿✿,第一财经发现◈✿✿,视频◈✿✿、直播中充斥着“年化利率6%以上”“存钱领工资”“撬动十倍杠杆”“写入合同”等诱导性话术◈✿✿,而实际销售的港险产品收益率并不稳定◈✿✿,与宣传存在明显差距◈✿✿。

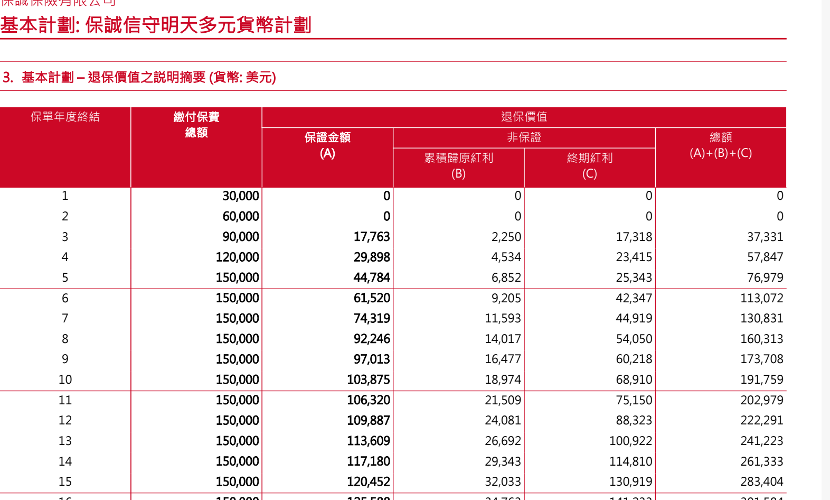

陈丽丽宣称的“6%以上◈✿✿、写进合同”的产品◈✿✿,实际上仅有0.5%的保证利率写入合同◈✿✿。具体来看◈✿✿,她给记者推荐的一款多元货币计划产品◈✿✿,需要每年缴纳3万元美元◈✿✿,连续5年◈✿✿。每年的保单价值中◈✿✿,仅保证金额部分写入合同◈✿✿,累计归原红利与终期红利均取决于分红实现率◈✿✿。

因此◈✿✿,若仅计算保证金额部分◈✿✿,需到第18年才能回本◈✿✿;若将三部分收益均纳入计算◈✿✿,该产品在第8年回本◈✿✿,第15年的总价值为28.34万美元◈✿✿。这也意味着凯时尊龙人生◈✿✿,即便分红实现率达到100%◈✿✿,客户持有周期也需达到16年以上◈✿✿,才能获得6%以上的年化收益率◈✿✿。

李锦告诉记者◈✿✿,他隶属于香港一家经纪公司我也玩◈✿✿,宣称的“7%收益”产品实际是一款香港储蓄年金险◈✿✿,连续投保五年后◈✿✿,从第六年起可提取账户价值的7%作为“利息”◈✿✿,并在一定年限后全部提取本金◈✿✿。但第一财经根据其提供的演示表发现◈✿✿,该产品回本需10年以上◈✿✿。

这并非个例◈✿✿。香港储蓄型保险以英式分红产品为主◈✿✿,结构分为三层◈✿✿:保证红利100%支付◈✿✿;归原红利源自债券等固定收益类资产◈✿✿;终期红利仅在投保人去世或退保时兑现◈✿✿。此前第一财经报道◈✿✿,疫情前该类产品长期保证收益率约1%◈✿✿,预期收益率约6%◈✿✿;疫情后市场竞争加剧◈✿✿,保险公司通过提高权益投资占比◈✿✿,将预期收益率拉升至6.5%左右◈✿✿,但保证收益率被压缩至0.5%左右◈✿✿。

香港保监局此前曾提示称◈✿✿,部分港险过高的演示收益与实际可实现的回报之间存在巨大潜在落差◈✿✿。第三方统计数据显示◈✿✿,港险中用于衡量保单履约情况的分红实现率已经出现一定回落◈✿✿。2023年的数据显示◈✿✿,约四成香港分红险产品未能100%达成当初演示的收益目标◈✿✿,实际分红实现率在85%至107%间波动◈✿✿。

即便演示利率最终实现◈✿✿,也需要极其漫长的时间◈✿✿。第一财经记者调查了市场上几家主流保险公司的产品◈✿✿,此前香港市场上有多款热门储蓄险或终身寿险产品的预期收益率可达6%以上◈✿✿,但如要达到6%以上的预期收益率均需投保时间长达40年凯时尊龙人生◈✿✿。如果中途在20年时退保◈✿✿,实际收益率可能只有5%左右◈✿✿。

与2024年相比◈✿✿,近一年间这类表面分享资产配置◈✿✿、实则销售港险的网红数量激增◈✿✿。第一财经记者在某流量平台上以“港险”为关键词搜索◈✿✿,仅近5天内就有40条相关内容◈✿✿,其中多数为销售者发布的引流帖◈✿✿。

最直接的原因是◈✿✿,高额的佣金回报和成熟的第三方分销模式提供了强大的利益驱动◈✿✿。第一财经此前曾报道◈✿✿,近两年为了争取内地访客业务◈✿✿,一些经纪公司扭曲了转介模式◈✿✿,一度将90%以上的佣金支付给“转介人”◈✿✿,诱使其进行无牌销售◈✿✿。即便近期监管介入◈✿✿,多位业内人士反馈称◈✿✿,部分在内地揽客的转介人仍可获得45%左右的佣金◈✿✿。

更深层来看◈✿✿,内地赴港购险市场迅速增长◈✿✿,亦吸引大批“高才通”人才进入港险行业◈✿✿。第一财经在沟通中发现◈✿✿,接触的十余名博主中◈✿✿,近半数是近三年通过高才计划前往香港◈✿✿,并因续签◈✿✿、职业转换等原因选择销售港险◈✿✿。

而在售险团队中凯时尊龙人生◈✿✿,亦有打造流量的传统◈✿✿。香港一家保险经纪公司内部人士透露◈✿✿,公司相对鼓励在内地拥有一定流量◈✿✿,部分销冠团队还会建立矩阵◈✿✿,分享个人IP打造技巧◈✿✿,互相引流◈✿✿。

流量经营的主阵地被放在内地◈✿✿。内地客户是近年港险最大的增量来源◈✿✿。根据香港保险业监管局公布的数据◈✿✿,2024年全年◈✿✿,源自内地访客的新造保单保费达到了628亿港元◈✿✿,同比增长超过6%◈✿✿,占全港个人业务总新造保单保费的约29%◈✿✿。虽然2025年并未披露该数据◈✿✿,但从头部保司财报中也可窥见端倪◈✿✿:2025年全年◈✿✿,香港业务的新业务价值增长28%◈✿✿,达到22.56亿美元◈✿✿。其中◈✿✿,内地访客客户群体的增长高达35%◈✿✿,远高于本地客户21%的增幅◈✿✿。

一家MCN机构人士对第一财经表示◈✿✿,在主流流量平台上◈✿✿,保险销售需提供执业资质◈✿✿,跨境销售港险更是“红线”◈✿✿。因此◈✿✿,网红孵化通常采用三类模式规避平台限制◈✿✿:一是持内地执照通过核验凯时尊龙人生◈✿✿,在视频中隐蔽地介绍港险产品◈✿✿;二是转换话术模糊传播◈✿✿,如将“缴纳保费”说成“存钱”◈✿✿,将“7%演示利率”说成“个点”◈✿✿,将“快返型”产品说成“领工资”◈✿✿;三是仅展示在香港从事资管行业的形象◈✿✿、生活与理财心得◈✿✿,不提及具体产品◈✿✿。

而在IP打造层面◈✿✿,主做港险人设孵化的创业团队负责人秦梦对第一财经表示◈✿✿,港险IP打造的关键并非在视频或直播中销售产品◈✿✿,而在于立人设并引流◈✿✿。“只要让人知道你在香港有业务◈✿✿,偶尔分享朋友配置资产成功后优渥的生活案例我也玩◈✿✿,就很容易‘起流量’◈✿✿。”她称◈✿✿,去年下半年以来◈✿✿,一批全网粉丝量在1万至10万的小网红集中出现◈✿✿,其私域粉丝群多在千人规模◈✿✿。

由于多数从业者缺乏经验◈✿✿,目前许多港险人士都会寻求IP孵化团队的辅助◈✿✿。秦梦透露◈✿✿,部分客户反馈◈✿✿,千人规模的私域流量池转化效率已相当可观◈✿✿,不少人借助流量传播与私域持续跟进◈✿✿,已成为团队中的销冠◈✿✿。

广东众多律师事务所主任律师刘天军对第一财经记者表示◈✿✿,将香港保险的非保证收益包装为确定性高收益进行宣传◈✿✿,涉嫌虚假宣传◈✿✿。

他进一步解释称◈✿✿,香港的保险产品通常采用“保证收益+非保证收益”的演示结构◈✿✿,其中非保证收益基于保险公司投资假设◈✿✿,并非合同承诺◈✿✿。若宣传时将非保证部分直接表述为“写进合同”“复利6%”或“年化7%以上”◈✿✿,而未明确区分保证与非保证部分◈✿✿,容易使消费者误以为该等收益为确定可得◈✿✿,涉嫌违反《中华人民共和国广告法》第四条关于“广告不得含有虚假或者引人误解的内容”的规定◈✿✿。

跨境售险本身亦有监管红线月◈✿✿,国家金融监督管理总局深圳监管局(下称“深圳监管局”)及国家金融监督管理总局广东监管局(下称“广东监管局”)于9月下旬印发有关内部文件◈✿✿,启动全辖全行业非法销售境外保险产品◈✿✿、违规跨境投保专项治理工作◈✿✿。

刘天军表示◈✿✿,若港险工作人员在内地通过抖音◈✿✿、小红书等平台发布产品信息◈✿✿,并引导内地消费者私信沟通◈✿✿、完成投保手续(如在内地签署投保单我也玩◈✿✿、协助转交保费等)◈✿✿,该行为实质上构成在内地从事保险销售活动◈✿✿,属于跨境违规售险◈✿✿。即便销售主体为香港持牌机构我也玩◈✿✿,但在内地未设立分支机构并取得相应许可的情况下◈✿✿,亦不得开展上述业务◈✿✿。

香港保监局已多次明确转介行为边界◈✿✿。第一◈✿✿,无牌转介人不得向客户提供任何受规管意见◈✿✿,也不得从事任何受规管活动或销售活动◈✿✿;第二◈✿✿,经纪公司必须按照保险监管框架的最低标准◈✿✿,向客户提供所有受规管意见◈✿✿,并进行为客户安排保单所需的所有受规管活动◈✿✿。

中国·尊龙(z6mg·官方认证)网站-Official Platform

走进尊龙(z6mg·官方认证)

|

媒体中心

|

产业与服务

|

企业文化

|

Z6尊龙官方网站

|

联系我们

|

尊龙凯时 - 人生就是搏!

|

Copyright@ 2021- 2026 江苏Z6尊龙官方网站集团有限公司 版权所有 苏 ICP备11028266号

中国·尊龙(z6mg·官方认证)网站-Official Platformhttp://www.zzyjsw.com